PC市场周度分析报告(20170407-0413)

sue • 04-18来源:买塑网

1

本周PC市场分析

1.1国内PC市场行情回顾

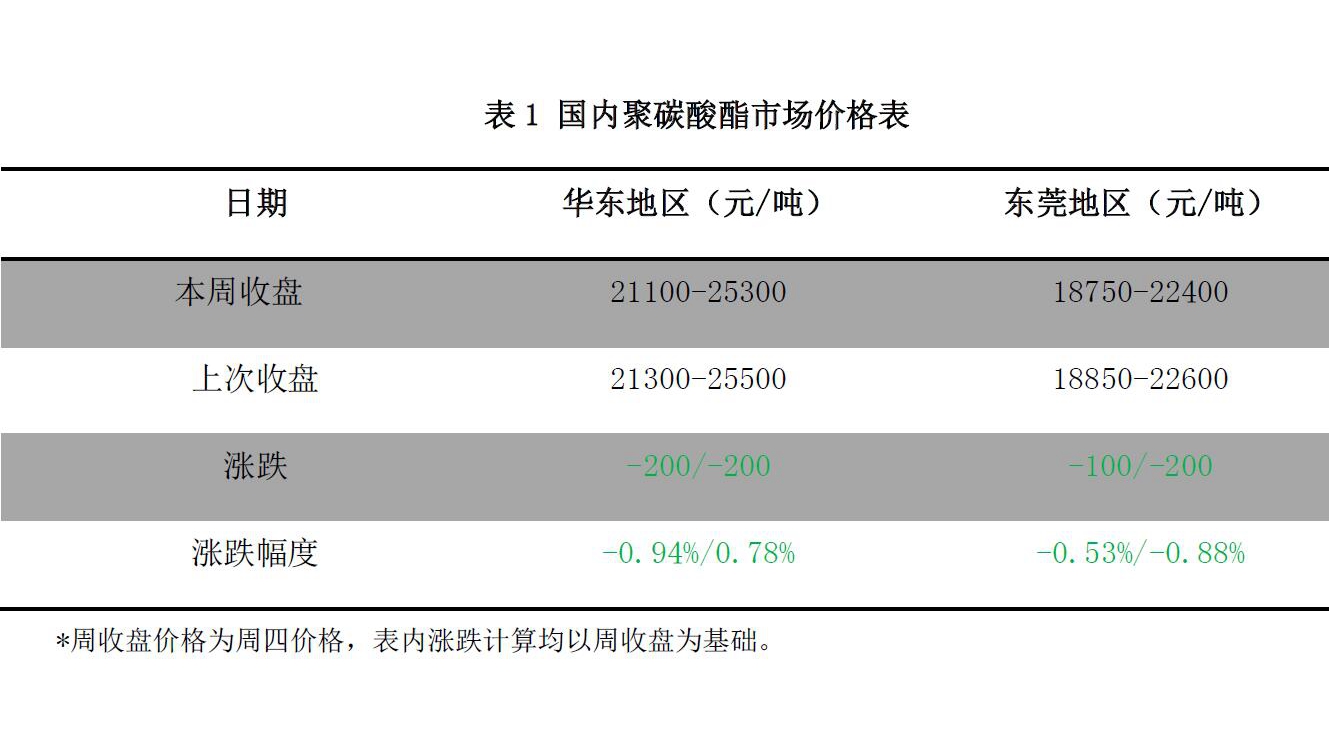

本周国内PC市场气氛仍弱势下滑为主,部分货源偏少牌号跌势缓慢,货源供应牌号销售阻力较大。尽管上游原料市场气氛向上,但对供需面严重失衡的PC市场无明显影响。尽管部分商家暂存短期企稳的心态,但对市场后市仍心存悲观气氛。周内部分工厂货源供应趋于增加,商家反应库存呈增加态势,关注厂家价格的进一步调整。截至收盘,华东注塑级主流低端商谈参考21100-21600元/吨,较上周跌 100-200元/吨,跌幅0.46%-0.94%;中高端商谈参考 21600-25300元/吨,较上周跌 200-400元/吨,跌幅0.78%-1.81%。

免责声明

1. 买塑网发布的以上行情信息仅供参考;

2. 买塑网不对用户以任何方式使用该信息造成的结果负责,亦不负任何法律责任;

3. 如有侵权请发函至本公司处理,联系邮箱:cs@buyplas.com。