买塑网PC中国市场周报(1016-1022)

sue • 10-29来源:买塑网

1

PC 市场篇

1.1本周国内PC 市场分析

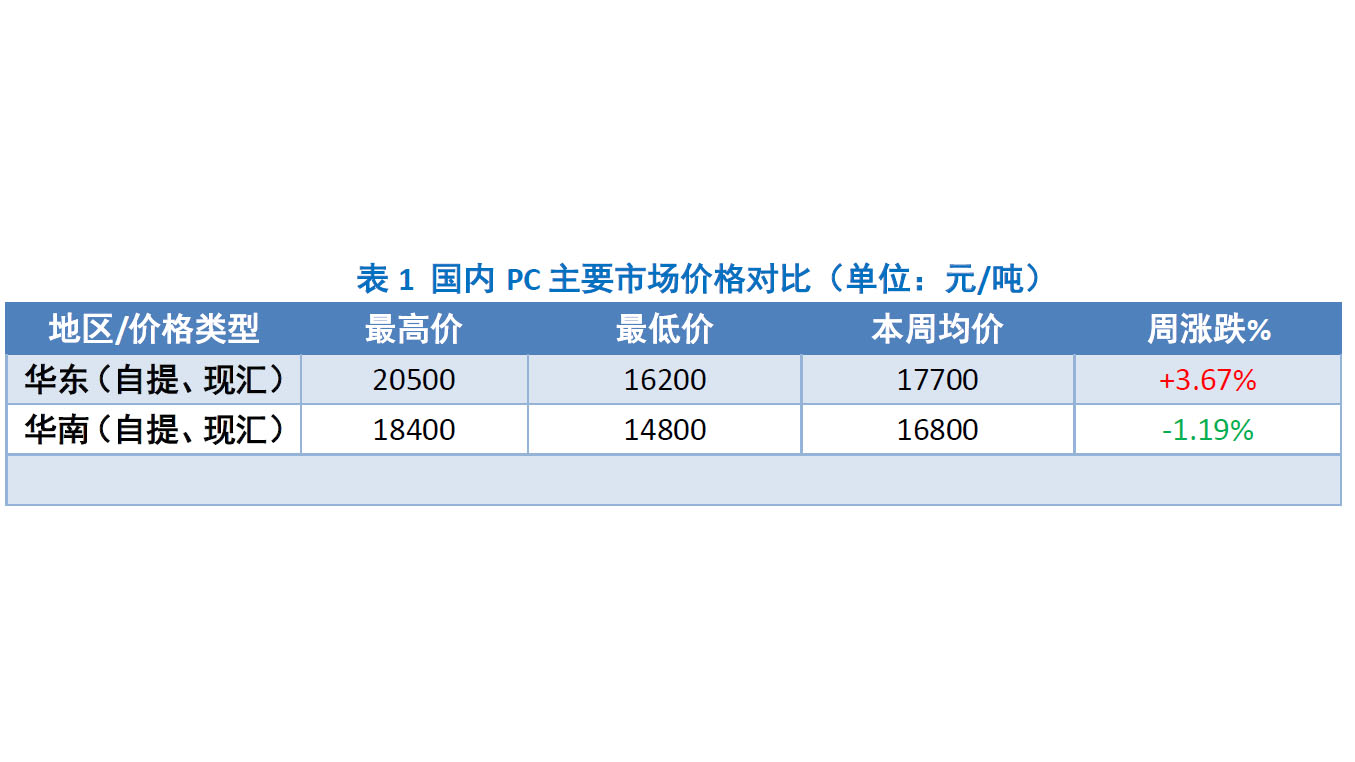

本周国内PC 市场存区域性差异。分区域来看,华东市场持续上涨,各主流牌号涨幅在 300-900 元/吨;华南市场报盘走低,各主流牌号跌幅在100-300 元/吨,部分牌号持稳报盘, 商家多依据各牌号情况调整报盘。 周初,国内生产企业出厂报盘大幅走高,然华南市场报盘跟涨意向有限,部分牌号更是 重心走低。下游询盘一般,部分小贸易商前期已经备货,对于高价位货源接盘意向较弱,市 场整体交投较上周有所走弱。利好面支撑虽在,加之国内生产企业出厂报盘调涨,但贸易商 操盘心态明显谨慎,实盘商谈存小幅让利空间。临近周末,华南市场跌势放缓,报盘多持稳 运行。截止今日,华东注塑级中低端商谈参考16200-18000 元/吨(含税),华南注塑级中低 端商谈参考14800-16200 元/吨(不含税)。华东地区:华东PC 市场持续上涨,各主流牌号涨幅在300-900 元/吨。进口料报盘多以 稳为主,国产料受国内企业出厂上调影响报盘所有走高。成本面及货紧利好持续影响商家看 涨心态,然下游询盘稍有走弱,实盘多以商谈为主。截止今日,华东注塑级中低端商谈参考 16200-18000 元/吨(含税)。 华南地区:华南PC 市场报盘走低,各主流牌号跌幅在100-300 元/吨。周内华南市场整体呈现先跌后稳的走势,市场内利好支撑,商家持续走低意向有限,暂稳观望操盘。加之后 期美金盘利好消息影响,贸易商操盘明显谨慎。截止今日,华南注塑级中低端商谈参考 14800-16200 元/吨(不含税)。

免责声明

1. 买塑网发布的以上行情信息仅供参考;

2. 买塑网不对用户以任何方式使用该信息造成的结果负责,亦不负任何法律责任;

3. 如有侵权请发函至本公司处理,联系邮箱:cs@buyplas.com。