PE周评:市场走跌 需求谨慎(20170224-0302)

来源:买塑网

作者:Angel

2017-03-02

1 国内市场

1.1 国内周末收盘价格

1.2 本周国内PE(聚乙烯)市场回顾与分析

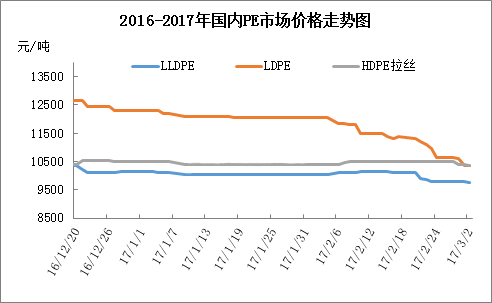

图1

本周聚乙烯(PE)市场延续跌势,与我们前期预测相差不大。周初,线性期货虽高开震荡,但随后走弱,市场交投受挫,加之石化陆续下调出厂价,商家悲观心态进一步加重,跟跌报盘为主。当前线性主流价格在9480-9950元/吨,环比跌100元/吨;高压主流价格在10200-10650元/吨,环比跌350元/吨左右;低压品种价格均有下跌,幅度在100-300元/吨不等。下游需求改观不大,观望情绪浓厚。

2 国内美金PE(聚乙烯)市场回顾与分析

本周PE(聚乙烯)美金价格延续跌势,低位有成交,较上周稍有好转,业者心态依旧较差。线性主流报价在1140-1180美元/吨,沙特、卡塔尔主流牌号价格在1190美元/吨,新加坡某牌号报价在1220美元/吨左右,贸易商报盘相对增多。高压方面,价格继续阴跌。卡塔尔、伊朗、沙特主流牌号报价在1270-1320美元/吨。俄罗斯、巴西低价货物报在1180美元/吨。高压市场货源充足,且处在需求传统淡季,成交疲软。低压拉丝方面,价格小幅走高,印度主流牌号报价在1200-1220美元/吨,台湾货物价格也在1210美元/吨左右,货源相对较少,成交尚可。低压膜和中空方面,价格走低,中空缩水尤为严重。中空主流报价在1100-1140美元/吨,贸易商积极出货,下游接受情况一般。低压膜中东主流牌号在1140-1180美元/吨,科威特牌号报盘在1170美元/吨,低位报盘增多,听闻成交价约在1150美元/吨。低压注塑方面价格同样走弱,有华南贸易商对中东某牌号报价在1170美元/吨,较上周下跌50美元/吨。外商方面,报盘稀少,价格变动不大。印度某供应商投产扩能,后期线性供应量将有所增加。

3 国际原油市场回顾与分析

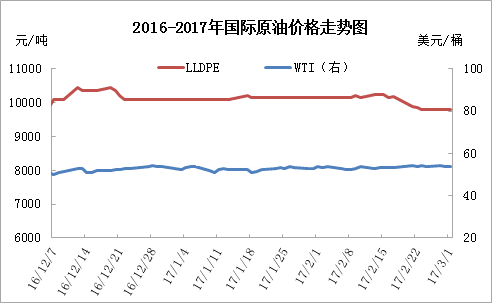

图2

本周国际油价继续保持高位窄幅震荡,均值较上周略有上扬,但油价整体走势开始显现出下跌势头。本周原油市场消息面仍然没有变化,不过,从油价的走势中可以看出,减产利好对原油的支撑有所减弱。相反,投资者对美国原油库存及产量的逐步攀升表现出焦虑,进而导致数次油价高位下跌。总体而言,与此前相比,本周原油市场利空气息开始有所展现,但横盘波动的大格局仍未打破。

4 后市展望

综上所述,上游方面,原油市场高位僵持走势,目前对聚乙烯(PE)市场影响有限。现货市场供应来看,2月底开始现货市场库存消化略好于前期,但目前依然处在高库存状态,而且从月初石化政策来看,降价出库存依然是短期方向。现货市场交易相对焦灼,业者看跌心态延续,买气难以明显提振。短期来看,现货市场供需矛盾依然难以消除,市场下跌势头尚未止步,建议客户谨慎。下周预计市场弱势延续,部分品种或存继续下调空间,LLDPE(聚乙烯)主流价格或维持在9400-9850元/吨。

热点导读>>

- 2025年5月国内ABS出口数据统计 07-04

- 2025年5月国内ABS进口数据统计 07-04

- 2025年5月国内PS出口数据统计 07-04

- 2025年5月国内PS进口数据统计 07-04

- 2025年5月PA6进口、出口统计 07-04

- 2025年5月PA66进口、出口统计 07-04

- 2025年5月国内POM进出口数据统计 07-04

- 2025年5月国内PMMA进、出口统计 07-04