PP周评:下周行情仍有走高预期(20161202-1208)

国内PP市场回顾

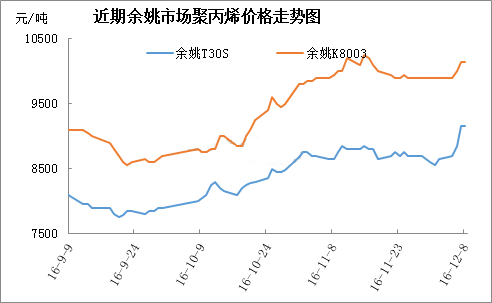

1.1 近期PP市场价格走势图

1.2 本周国内PP市场回顾与分析

1.2 本周国内PP市场回顾与分析

本周聚丙烯市场行情涨势强劲,实际情况与卓创上周预测基本一致。以余姚市场绍兴三圆T30S为例,周均价在8900元/吨,环比上周上涨3.19%。期货连续走高提振业者信心,石化出厂价轮番调涨进一步加剧涨势,商家积极跟涨出货,市场报价“水涨船高”。随着市场价格涨至年内新高,终端企业对高价抵触情绪上升,高价成交跟进不足令市场有所承压。由于石化库存低位支撑,市场供需压力不大,短线行情仍有一定上行预期。

2 国内美金PP市场回顾

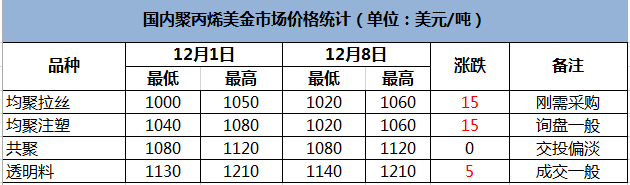

本周聚丙烯美金市场价格走高,成交放量不大。印度、沙特拉丝和注塑多报价在1020-1050美元/吨,听闻成交不多。本周外商报价沙特外商均聚在1040-1070美元/吨,中间商担心汇率近期波动频繁,接货不多,多长约客户递盘。美金市场的纤维料和膜料报依然报盘不多,有贸易商对中东产纤维料和膜料报价在1070-1080美元/吨。共聚市场出货较好,华南市场部分共聚价格走高。市场上中东产共聚主流价格在1080-1120美元/吨。透明料市场跟涨,低端料补涨,主流价格在1140-1210美元/吨。

3 后市展望

上游市场:欧佩克和俄罗斯仍旧增产原油,美国页岩油钻井活动持续回暖,令市场对减产协议能否有效化解过剩供给产生质疑。下周欧佩克月报以及美联储议息会议,将对油价产生较大的影响。预计下周油价将稳中小幅回落走势。

下游市场:本周聚丙烯下游企业开工情况较上周略有好转。本周原料价格大幅上涨,使得工厂生产利润较前期有所下降。多数下游工厂新增订单没有发生明显的变化,维持正常生产;部分工厂订单增加,开工积极性上涨,少量接货。整体来看,工厂多根据生产情况随用随拿。当前来看,下游工厂需求短期内不会明显转弱。

供应面:本周石化部分大区出厂价调涨,对市场成本支撑进一步增强,同时表明其库存压力继续下降。宁波福基石化正式销售,扬子江石化停车检修,市场货源供应量较前期不会发生明显变化。当前来看,石化维持低库存运行,市场呈现紧平衡状态。

综上所述,短期内市场供需仍处于紧平衡状态,加之石化库存仍处于低位,受国际油价小幅回落的影响,预计下周聚丙烯市场小幅走高后回落的可能性较大,震荡100-200元/吨。以华东市场为例,拉丝主流报价在9100-9250元/吨。建议业者加强对石化企业销售政策、市场实际供需情况、聚丙烯期货及国际原油的关注力度。

- 华南瓶级PET市场盘整待市 04-19

- 华南东莞POM市场报盘参考 04-19

- 华东余姚POM市场报盘参考 04-19

- 余姚PA6市场整理运行 04-19

- 余姚PC市场报盘参考 04-19

- 华南PMMA市场报盘参考 04-19

- 余姚PA66市场盘稳观望 04-19

- 19日东莞ABS市场偏强震荡 04-19